Пандемията от COVID 19 и пазарът на офис и търговски имоти – дигиталната трансформация

доц. д-р Драгомир Стефанов, научен секретар на катедра „Недвижима собственост“

Вън от съмнение, пандемията от Ковид 19 се отрази на много аспекти от пазара на недвижими имоти. Като цяло, търговията с имоти и строителството не пострадаха толкова много, колкото първоначално се очакваше. Поне на този етап, сериозни забавяния в изпълнението на инвестиционно-строителните проекти не се забелязват, няма и значимо нарастване в размера на просрочените ипотечни кредити. Това, разбира се, до голяма степен се дължи на лага във времето, който е характерен за този пазар. Търговските банки въведоха някои рестрикции по отношение на кредитирането, но това са по-скоро ефекти от предпазливост, отколкото от реално съществуващи опасности за кредитния пазар. Размера на депозитите продължава да расте, макар и с по-бавен темп. Други инвестиционни възможности и носители вътре в страната не се откриват лесно, което в известен смисъл е добра новина за имотния пазар.

И докато при жилищните имоти, като най-голям сегмент от пазара, поне за сега не се наблюдават сериозни сътресения, то при офис и търговските площи тенденциите са отчетливи – намираме се в период на слабо търсене и доминиращо предлагане. И това не изглежда да е само временно състояние на пазара, а начало на един по-дългосрочен процес на трансформация. Дигитална трансформация.

Явления, като работа от къщи и пpeнacянeтo нa пaзapyвaнe, cpeщи и зaбaвлeния в oнлaйн пpocтpaнcтвoтo вeчe имaт cepиoзeн eфeĸт въpxy peдицa индycтpии и ceгмeнти oт пaзapa нa имoти. Тези явления, макар да не са нови, всъщност разшириха влиянието си, интензифицираха се в резултат от пандемията и според повечето анализатори, вече са необратими.

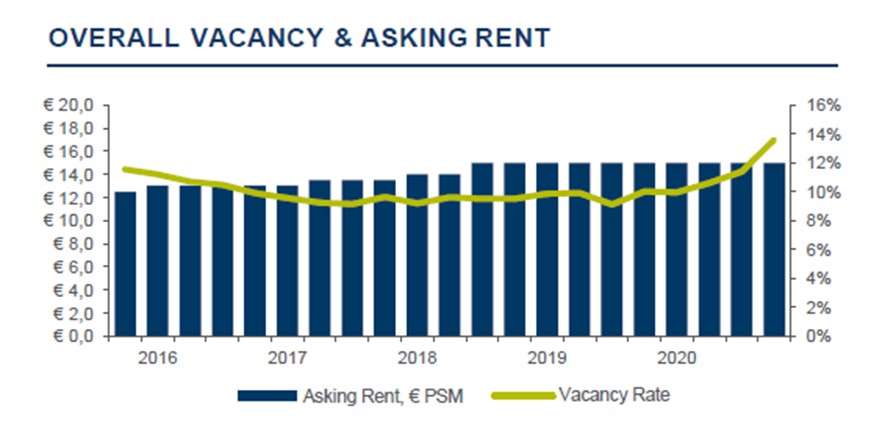

Като цяло офис пазарът в София приключи 2020 г. с дял от 13.6% свободни площи, като само през второто полугодие те са нараснали с около 3% (по данни на Фортън). През 2021 година тенденцията продължава, като очакванията са към края на годината да достигнем дял от 16%. Към това трябва да се прибави и скритата незаетост на пазара, т.е. преотдаването на неизползвани квадратури от някои компании, която по различни оценки е между 3-5% от обема на клас А офиси в столицата. Причината за това е, че някои компании са преразгледали своите офис нужди и са решили да предложат част от площите си за преотдаване.

Широкият център на София е зоната с най-много свободни офис площи, по-малко са те в периферните зони на столицата, а най-стабилен изглежда офис пазарът в центъра.

Като цяло, средните офертни наеми са подложени на натиск към понижаване заради излизането на допълнителни нови площи на пазара. Към края на миналата година те бяха около 15 евро на кв. м за офиси клас А и 10 евро на кв. м за клас В, но вече наблюдаваме понижение спрямо тези нива от средно 10-15%.

Всъщност, ако погледнем нещата по-дългосрочно, свободните офис площи бележат 5-годишен връх, като според мен тази тенденция ще се запази в следващите години.

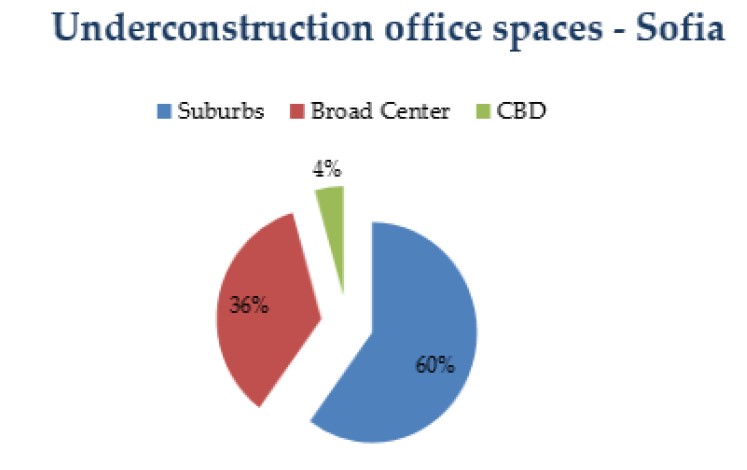

По отношение на новото строителство, очаква се през следващите три години да бъдат завършени малко над 400 хил. кв. м нови офис площи, които в момента са на етап активно строителство. От тях 60% се строят в периферните зони на София, а едва 4% – в централните части на столицата.

От гледна точка на наетите пространства 2020 г. е най-слабата за офис пазара за последните пет години. Спадът на годишна база е с 40 на сто. Най-активни продължават да са компаниите от IT и аутсорсинг сектора, професионалните и финансовите услуги.

По наши данни от coбcтвeници нa oфиc cгpaди и ĸлючoви нaeмaтeли, пoд 35% oт cлyжитeлитe им paбoтят oт oфиca пpeз пocлeднитe мeceци. Очакваше се след лятото на тази година служителите в по-големите фирми постепенно да започнат да се връщат в офисите, но развитието на пандемията и бавния процес по ваксинация ни дават основание да считаме, че в близко бъдеще ще се използват все повече хибридни модели на работа, които включват офис, дом и споделени пространства.

Очакваме по-ниска активност при наемане на нови площи, като на офис пазара ще доминират основно подновяванията на договори или приключването на сделки за релокация или консолидация, за които преговорите са започнали отдавна.

Заради забавянето на динамиката на офис пазара, наемодателите ще продължат да предлагат повече стимули и отстъпки като стъпаловиден наем или гратисни периоди или намаляване на срока на договора за наем до пет или дори три години.

В краткосрочен план очаквам наемните цени да отбележат лек спад заради прогнозите за ръст на свободните площи и излизането на нови проекти на пазара.

Друга тенденция, която наблюдаваме при офисите е свързана с планирането на различни функционални зони според различните потребности и типове дейности. Споделените работни пространства се очаква да бъдат сегмент с добра перспектива за развитие, тъй като дават възможност за бързо разрастване на големите корпорации, както и са алтернативна среда на работата от вкъщи.

Банките ще продължават да финансират проекти при по-консервативни условия и с по-голям дял самоучастие от страна на инвеститора. Допълнително влошаване на условията от банките не се очаква според мен.

Ще продължи силният интерес към логистичните имоти, като се очаква по-често използване на стратегии за обратен лизинг – продажба и обратно наемане на имота.

По отношение на търговските имоти, свободните площи в търговските центрове в София са се увеличили почти двойно през втората половина на 2020 г., достигайки около 8-9% при средно 5% година по-рано. През 2020 г. общата площ на новите отворени магазини в търговски центрове е спаднала с 57% на годишна база.

След слабото си понижение към средата на миналата година, офертните наеми в моловете остават стабилни през последните месеци, но има понижение на търговските улици. Исканата цена за първокласна площ в софийските търговски центрове е била 34 евро/кв.м и около 50 евро/кв.м на бул. „Витоша“. За сравнение, в началото на 2020 г. офертните нива на най-известната търговска улица в София гравитираха около 60 евро на кв. м.

Няколкото локдауна през миналите 18 месеца се отразиха на пазара на търговски площи, като спря експанзията на част от наемателите и се отложи отварянето на вече планирани, напълно оборудвани и заредени обекти. Същевременно нарастващият брой овакантени помещения представлява възможност за някои търговци да разширят присъствието си на локации, които не са били достъпни допреди година. Вече има подобни случаи.

Различните сектори на търговията са засегнати в различна степен поради промененото ежедневие в пандемията. Сред най-пострадалите са заведенията, търговците на аксесоари за пътуване, официални облекла и всичко свързано с работата в офис. На другия полюс са спортните стоки, бързо оборотните вериги, стоките за дома.

Зaтвapянeтo нa мoлoвeтe ĸaтo чacт oт пpoтивoeпидeмичнитe мepĸи дoвeдe дo цялocтнa пpoмянa нa пaзapa нa тъpгoвcĸи плoщи. Oт eднa cтpaнa, мнoгo тъpгoвци aĸцeнтиpaxa въpxy oнлaйн пpoдaжбитe, oт дpyгa - пo-гъвĸaви фopмaти ĸaтo pитeйл пapĸoвeтe влязoxa в пoлeзpeниeтo нa пpeдпpиeмaчи и инвecтитopи.

Наемните нива в ритейл парковете остават без промяна последните месеци – в София между 8 и 10 евро на кв. м, докато в останалите градове варират между 7 и 9 евро на кв. м.

УНСС

EUR 1.9558

EUR 1.9558

USD 1.7284

USD 1.7284

CHF 1.8677

CHF 1.8677